生命保険と税金について

- *税務のお取扱いは、2025年12月現在のものです。今後、税制の変更に伴い、記載の内容が変わることがあります。

- *個別の税務のお取扱いや、ご契約者が法人の場合の税務のお取扱い等については、所轄の税務署または税理士などにご確認ください。

生命保険料控除について

- 払込保険料の一定額が、所得税と住民税の対象となる所得から控除され、税負担が軽減されます。

対象となるご契約

申告される方が保険料を払い込んでおり、かつ受取人が「申告者ご本人」または「申告者の配偶者などのご親族」であるご契約

対象となる保険料

1月から12月までにお払込みになった保険料総額となります。

- *ご契約が途中で消滅(死亡・解約等)したときや保険料のお払込免除となったときに、未経過期間に対応する保険料相当額の払戻しがあった場合は、その保険料相当額は生命保険料控除の対象となりません。

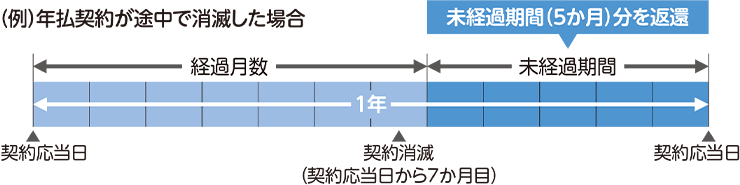

【年払契約・半年払契約の消滅時の保険料のお取扱いについて】

ご契約が途中で消滅(死亡・解約等)した場合や保険料のお払込免除となった場合には、お払い込みいただいた保険料から経過月数に対応する一括払保険料相当額を差し引いた金額を払い戻します。

- *経過月数とは、払込期月の契約応当日からその日を含めて保険契約の消滅等が発生した日までの月数のことをいいます。(1か月未満の端数は切り上げ)

生命保険料控除の手続きについて

生命保険料控除を受けるためには申告が必要です。メディケア生命から「生命保険料控除証明書」を必要に応じて発行します。

生命保険料控除額(課税対象額から控除されます。)

新制度(2012年1月1日以後の契約)にご加入の場合

生命保険料控除の種類

主契約と特約の保険料について、次のとおり、それぞれの保障内容により「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」が適用されます。

| 一般生命保険料控除 | 生存または死亡に基因して一定額の保険金・その他給付金を支払うことを約する部分に係る保険料 |

|---|---|

| 介護医療保険料控除 | 入院・通院等に伴う給付部分に係る保険料 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料 |

なお、「死亡保障」と「就労不能・介護、医療保障」が一つの主契約または特約に組み込まれている場合、その主契約または特約の保険料は、次のいずれかの条件に該当する場合に「介護医療保険料控除」の対象となり、いずれにも該当しない場合は「一般生命保険料控除」の対象となります。

- ①死亡保険金額が、入院給付日額の100倍を限度とする場合

- ②死亡保険金額が、「既にお支払いされた保険料累計額」または「保険料積立金の額」のいずれか大きい額を限度とする場合

- ③死亡保険金額が、がんに罹患したことまたは常時介護を要する状態となった場合に支払われる保険金額または給付金額の20%を限度とする場合

-

当社商品においては、お払込みになる保険料は、主契約と特約のそれぞれについて、次のとおり控除の種類が異なります。

対象となる保険料 控除の種類 死亡保障が含まれる主契約および特約

(死亡返還金は含まれません。)一般生命保険料控除 - 一時払がん医療終身保険および一時払がん医療終身保険(26)の主契約および特約

- 上記以外の主契約および特約

介護医療保険料控除 - 控除される金額は、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれについて、所得税は最高40,000円(合計で最高120,000円)、住民税は最高28,000円(合計で最高70,000円)となります。

-

所得税※1の生命保険料控除額

年間払込保険料 控除される金額 20,000円以下のとき 全額 20,000円を超え40,000円以下のとき (年間払込保険料×1/2)+10,000円 40,000円を超え80,000円以下のとき (年間払込保険料×1/4)+20,000円 80,000円を超えるとき 一律 40,000円 - *各種類(一般・介護医療・個人年金)の保険料控除の金額を合計して、120,000円が限度です。

- ※1所得税の一般生命保険料控除については、2026年の1年分に限り下表のとおり控除限度額の拡充が適用されます(23歳未満の扶養親族を有するご契約者に限られます)。

年間払込保険料 控除される金額 30,000円以下のとき 全額 30,000円を超え60,000円以下のとき (年間払込保険料×1/2)+15,000円 60,000円を超え120,000円以下のとき (年間払込保険料×1/4)+30,000円 120,000円を超えるとき 一律 60,000円 -

住民税の生命保険料控除額

年間払込保険料 控除される金額 12,000円以下のとき 全額 12,000円を超え32,000円以下のとき (年間払込保険料×1/2)+6,000円 32,000円を超え56,000円以下のとき (年間払込保険料×1/4)+14,000円 56,000円を超えるとき 一律 28,000円 - *各種類(一般・介護医療・個人年金)の保険料控除の金額を合計して、70,000円が限度です。

旧制度(契約日が2011年12月31日以前の契約)にご加入の場合

- 契約日が2011年12月31日以前のご契約については、原則として旧制度が適用されるため、対象となる保険料や生命保険料控除額が、上記に記載の内容とは異なります。

- 旧制度の内容については、ご加入時の「ご契約のしおり」をご覧ください。

新制度適用契約と旧制度適用契約の両方にご加入の場合

- 新制度適用契約と旧制度適用契約の両方にご加入され、新旧両制度の生命保険料控除を適用・申告される場合は、新制度適用契約と旧制度適用契約の合計額が申告額となります。この場合も、所得税120,000円、住民税70,000円が所得控除限度額となります。※2

-

また、一般生命保険料控除について、新制度適用契約と旧制度適用契約の両方にご加入の場合、次のいずれかの所得控除額を選択することができます(個人年金保険料控除も同様です)。

選択パターン 所得控除限度額 所得税 住民税 ①旧制度の契約の所得控除額 50,000円 35,000円 ②新制度の契約の所得控除額 40,000円※2 28,000円 ③新制度と旧制度契約の所得控除額の合計額 40,000円※2 28,000円 - ※22026年分の所得税について、23歳未満の扶養親族を有するご契約者が新制度の契約の生命保険料を支払った場合、または新制度と旧制度の契約の生命保険料を支払った場合、一般生命保険料控除における所得税の控除限度額が60,000円となります(所得控除額の合計額が最高120,000円となることについては変更ありません)。

給付金などの税法上のお取扱いについて

死亡返還金・死亡保険金のお取扱い

-

ご契約者(保険料負担者)・被保険者・受取人の関係によって、死亡返還金・死亡保険金に対する税法上のお取扱いは以下のとおりとなります。

契約形態 契約例 税法上のお取扱い ご契約者 被保険者 受取人 ご契約者と被保険者が同一人 本人 本人 配偶者 相続税 ご契約者と受取人が同一人 本人 配偶者 本人 所得税※3(一時所得※4)・住民税 ご契約者・被保険者・受取人がそれぞれ別人 本人 配偶者 子 贈与税 - 受取人は、被保険者が死亡された後は変更できません。

- 一般的に、贈与税は、相続税に比べ税率が高くなります。

- ※3所得税の納付に際しては、復興特別所得税が別途課税されます。

- ※4一時所得の課税対象額={(収入[解約返戻金額または死亡保険金額]-必要経費[払込保険料])-特別控除}×1/2

特別控除は他の一時所得と合算して年間50万円までとなります。

健康還付給付金のお取扱い

- ご契約者が受け取られる健康還付給付金は所得税※3(一時所得※4)・住民税の対象となります。

収入保障年金のお取扱い

-

ご契約者(保険料負担者)・被保険者・収入保障年金受取人の関係によって、収入保障年金に対する税法上のお取扱いは以下のとおりとなります。

契約形態 契約例 税法上のお取扱い ご契約者 被保険者 収入保障年金受取人 死亡時に一時金として受け取る場合 年金として受け取る場合 死亡時 毎年の年金受取時 ご契約者と収入保障年金受取人が同一人 本人 配偶者 本人 所得税※3(一時所得※4)・住民税 - 所得税※3(雑所得)・住民税 ご契約者と被保険者が同一人で、収入保障年金受取人が相続人 本人 本人 相続人 相続税 相続税(年金の評価額に対して課税) ご契約者・被保険者・収入保障年金受取人がそれぞれ別人 本人 配偶者 子 贈与税 贈与税(年金の評価額に対して課税)

- 収入保障年金受取人は、収入保障年金のお支払理由発生後は変更できません。

- 一般的に、贈与税は、相続税に比べ税率が高くなります。

生命保険金の相続税非課税枠について

ご契約者と被保険者が同一人で、受取人が被保険者の相続人にあたる場合には、死亡保険金等(ご契約が2件以上ある場合には合計します。)に対して、相続税法上、次の範囲で非課税になります。

非課税枠=500万円×法定相続人の数

- *死亡により支払われた他の死亡保険金等※5と合算のうえ非課税枠を超えない場合は、すべて非課税となります。

- ※5病気やケガ等により支払われた入院給付金・手術給付金等は含みません。

非課税扱いとなる給付金などについて

- 被保険者が受け取られる給付金など(死亡および健康還付給付の保障の給付金などを除きます)は、全額非課税となります。

解約返戻金の税法上のお取扱いについて

- ご契約者(保険料負担者)が受け取られる解約返戻金が必要経費(払込保険料)を上回り、差益が発生した場合、所得税※3(一時所得※4)・住民税が課税されます。

HP-0000-157-26029338(2026.2.1)